¿Quiénes deben registrarlos?

Deberán registrar sus estados contables válidamente emitidos y, en caso de corresponder, aprobados.

- Las sociedades comerciales

- Las sociedades y asociaciones civiles

- Las fundaciones y las cooperativas

- Las sociedades y asociaciones agrarias

- Las entidades no residentes que cumplan las condiciones que establece el artículo 2º de la Ley Nº 18.930, de 17 de julio de 2012

- Los fideicomisos y fondos de inversión no sometidos a regulación por el Banco Central del Uruguay

¿En qué casos?

A) Cuando los ingresos de sus actividades ordinarias al cierre de cada ejercicio anual, superen las 26.300.000 UI

B) Cuando al cierre de cada ejercicio anual obtengan ingresos que superen las 4.000.000 UI, siempre que al menos 90% de los mismos generen rentas que no sean de fuente uruguaya.

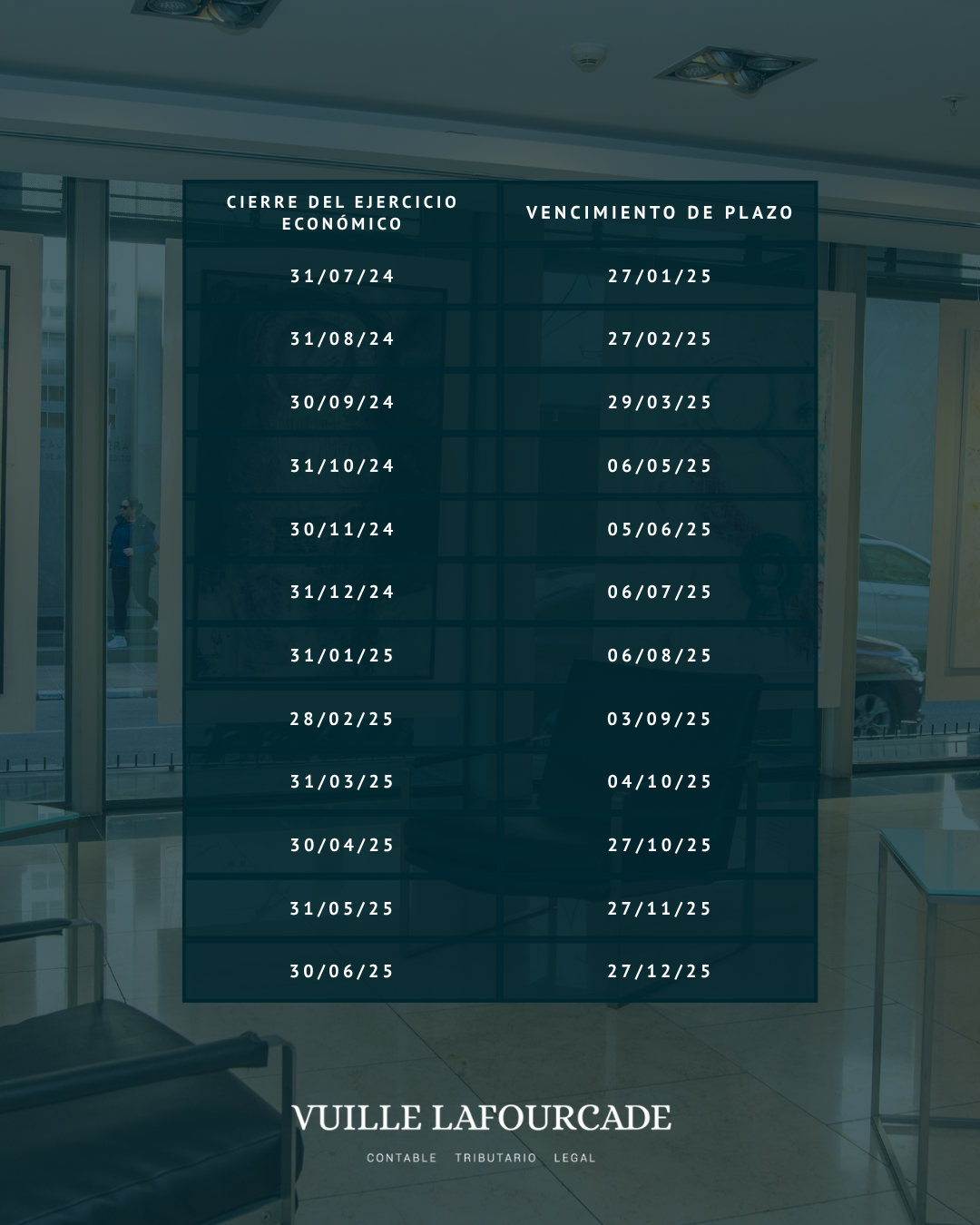

¿Cuál es el plazo?

180 días corridos del cierre del ejercicio.

¿Desde cuándo?

- Sociedades Comerciales obligadas a registrar sus estados contables deberán hacerlo desde los balances cerrados a partir del 13 de junio de 2016

Sanciones

- Primer incumplimiento: 2.000 UI. En caso de un segundo incumplimiento en un plazo de 5 años el monto se eleva a 3000 UI, no acumulables a la anterior.

- Prohibición de distribuir utilidades. En caso de que la sociedad distribuya utilidad sin haber registrado sus Estados Contables tendrá una multa de 125.000 unidades y de 250.000 UI si el incumplimiento se repite en un plazo de 5 años.

- Suspensión de certificado de vigencia anual de DGI.